-

- 公司:

- 苏州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 苏州市城北西路1558号

- 苏州承兑汇票贴现 162

- 苏州银行承兑汇票 326

- 苏州商业承兑汇票贴现 219

- 苏州乐元专业承兑汇票 115

- 苏州电子银行承兑汇票贴 330

- 苏州财务公司汇票贴现 238

- 电子承兑汇票多久到账3188阅读 2024-05-23 14:16:41

- 电子承兑汇票背书转让流程介绍2944阅读 2024-05-23 14:15:36

- 电子承兑汇票的办理指南如下2937阅读 2024-05-23 14:14:40

- 电子承兑汇票怎么办理流程2940阅读 2024-05-23 14:13:40

- 电子承兑如何接收3005阅读 2024-05-23 14:12:33

苏州银行承兑贴现办理,诚信合作每一位客户

2025-07-02 07:48:01 1241次浏览

价 格:面议

承兑银行按票面金额的一定比例向申请人收取手续费。中国承兑手续费比率为0.5~1%之间,每笔不足5元的按5元计收。汇票一经承兑,申请人即应于汇票到期前将票款足额交存其开户行。银行俟到期日凭票将款项划给收款人或贴现银行。

银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按照有关规定和审批程序,对银行承兑汇票出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。

背书不连续。根据《票据法》第三十三条:“以背书转让的票据,背书应当连续。持票人以背书的连续,证明其票据权利。非经背书转让,而以其他合法方式取得票据的,依法举证,证明其票据权利。”由此可见,当名称与印鉴完全不符时,可通过法律形式证明其合法性,以此来保证其连续性,承兑银行也应解付。具体表现如A企业背书给B公司,但后手盖的却是C公司的印鉴,背书明显不连续。通过A、B、C三家企业的书面证明,事实是:A企业背书给了B公司,B公司又转让给C公司,但B公司在转让给C公司时,在原本属于自己公司盖章的地方没有盖章,C公司经办人员对承兑汇票的背书也不了解,故出现了以上错误。通过上述条款,A公司出证明背书给了B公司,B公司出证明背书给了C公司。这样,通过依法举证,证明了C公司的票据权利,承兑行应在证据充足的情况下,给予解付。其他背书错误,以此类推。如果不能满足以上证明,可依法行使追索权,要求更换承兑汇票或退票。

背书转让给个人错误。由于银行承兑汇票不允许背书转让给个人,当银行承兑汇票出现一处背书为个人时,解决办法有二:一是持票人可行使追索权,退还给前手。依次类推,直至追索到出票人,要求其更换票据或退票;二是个人的前手与个人后手达成协议,通过书面证明的形式证明背书无效,然后,由个人前手的单位委托银行收款。

-

收到客户给我们的银行承兑汇票的相关账务处理1.收到银行承兑汇票应根据承兑汇票复印件做如下分录:借:应收票据-**单位(出票人)贷:应收账款/预收账款-**单位(我们的客户即前一手)2.银行承兑汇票贴现应根据贴现凭证及承兑汇票复印件做如下分录22-03-05 02:51:01

收到客户给我们的银行承兑汇票的相关账务处理1.收到银行承兑汇票应根据承兑汇票复印件做如下分录:借:应收票据-**单位(出票人)贷:应收账款/预收账款-**单位(我们的客户即前一手)2.银行承兑汇票贴现应根据贴现凭证及承兑汇票复印件做如下分录22-03-05 02:51:01 -

银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按照有关规定和审批程序,对银行承兑汇票出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。银行承兑汇21-07-27 08:33:01

银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按照有关规定和审批程序,对银行承兑汇票出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。银行承兑汇21-07-27 08:33:01 -

商业汇票如何申请操作?1、背书人通过网上银行、银行柜台或其他电子终端登录电子商业汇票系统,录入背书申请的信息,使用背书人的数字证书加盖电子签名;2、开户行审核背书人的电子签名,核验通过后形成背书业务申请报文,并使用开户行的数字证书加盖电子签22-03-04 19:18:01

商业汇票如何申请操作?1、背书人通过网上银行、银行柜台或其他电子终端登录电子商业汇票系统,录入背书申请的信息,使用背书人的数字证书加盖电子签名;2、开户行审核背书人的电子签名,核验通过后形成背书业务申请报文,并使用开户行的数字证书加盖电子签22-03-04 19:18:01 -

企业融资是中小企业发展重要的手段,而我国中小企业融资难一直是制约其发展的瓶颈。造成这种情况的原因是多方面的,其中一个重要因素是企业对中小企业融资工具知之甚少或利用不佳。目前,承兑汇票融资是众多企业融资比较好的一种方式,采用银行承兑汇票贴现融24-05-31 18:27:01

企业融资是中小企业发展重要的手段,而我国中小企业融资难一直是制约其发展的瓶颈。造成这种情况的原因是多方面的,其中一个重要因素是企业对中小企业融资工具知之甚少或利用不佳。目前,承兑汇票融资是众多企业融资比较好的一种方式,采用银行承兑汇票贴现融24-05-31 18:27:01 -

电子商业汇票是商业汇票的范畴,是电子化的商业汇票,电子商业承兑汇票具有交易效率高、风险低、管理方便等特点优点,以电子签名取代了实体签章,以网络传输取代人工传递,以计算机录入代替手工书写,实现了出票、流转、兑付等票据业务过程的完全电子化。票据24-05-31 13:51:01

电子商业汇票是商业汇票的范畴,是电子化的商业汇票,电子商业承兑汇票具有交易效率高、风险低、管理方便等特点优点,以电子签名取代了实体签章,以网络传输取代人工传递,以计算机录入代替手工书写,实现了出票、流转、兑付等票据业务过程的完全电子化。票据24-05-31 13:51:01 -

票据贴现平台是电子承兑汇票快速兑现的渠道,降低获取资金的成本,有助于缓解中小企业“融资难融资贵问题”,商票圈平台则是一家专业的供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,对接了24-06-01 05:42:01

票据贴现平台是电子承兑汇票快速兑现的渠道,降低获取资金的成本,有助于缓解中小企业“融资难融资贵问题”,商票圈平台则是一家专业的供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,对接了24-06-01 05:42:01 -

银行会计部门对银行信贷部门审查的内容进行复核,并审查汇票盖印及压印金额是否真实有效。审查无误后,按规定计算并在贴现凭证上填写贴现率、贴现利息和实付贴现金额。其中:贴现率——是国家规定的月贴现率;贴现利息——是指汇票持有人向银行申请贴现面额付22-03-04 18:09:01

银行会计部门对银行信贷部门审查的内容进行复核,并审查汇票盖印及压印金额是否真实有效。审查无误后,按规定计算并在贴现凭证上填写贴现率、贴现利息和实付贴现金额。其中:贴现率——是国家规定的月贴现率;贴现利息——是指汇票持有人向银行申请贴现面额付22-03-04 18:09:01 -

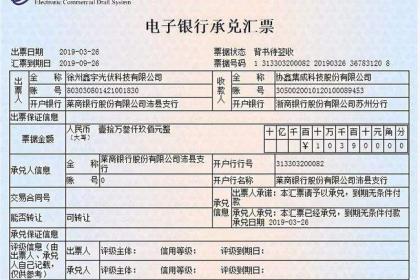

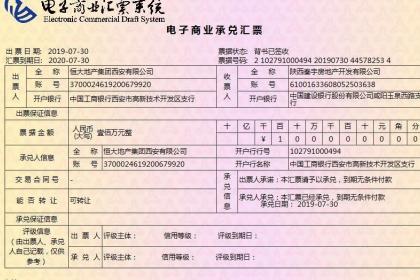

承兑汇票指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。付款人承兑以后成为汇票的承兑人。经购货人承兑的称“商业承兑汇票”,经银行承兑的称“银行承兑汇票”。18-06-23 10:29:37

承兑汇票指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。付款人承兑以后成为汇票的承兑人。经购货人承兑的称“商业承兑汇票”,经银行承兑的称“银行承兑汇票”。18-06-23 10:29:37 -

商业汇票如何申请操作?1、背书人通过网上银行、银行柜台或其他电子终端登录电子商业汇票系统,录入背书申请的信息,使用背书人的数字证书加盖电子签名;2、开户行审核背书人的电子签名,核验通过后形成背书业务申请报文,并使用开户行的数字证书加盖电子签22-03-04 22:45:01

商业汇票如何申请操作?1、背书人通过网上银行、银行柜台或其他电子终端登录电子商业汇票系统,录入背书申请的信息,使用背书人的数字证书加盖电子签名;2、开户行审核背书人的电子签名,核验通过后形成背书业务申请报文,并使用开户行的数字证书加盖电子签22-03-04 22:45:01 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-04 20:39:01

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-04 20:39:01 -

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-06-01 02:54:01

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-06-01 02:54:01 -

1、利用自身信用完成货款结算,降低融资成本。2、客户可以根据需要灵活签发商业承兑汇票,操作手续简便。3、相对于银行承兑汇票,可以有效降低手续费支出。4、有利于企业培植自身良好的商业信用。票据的分类 (1)不带息应收票据 不带息票据的到期22-03-04 17:54:01

1、利用自身信用完成货款结算,降低融资成本。2、客户可以根据需要灵活签发商业承兑汇票,操作手续简便。3、相对于银行承兑汇票,可以有效降低手续费支出。4、有利于企业培植自身良好的商业信用。票据的分类 (1)不带息应收票据 不带息票据的到期22-03-04 17:54:01 -

银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序:一、出票银行在企业当地时:1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。2、银行承兑汇票贴现银行和企业在出22-03-04 22:54:01

银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序:一、出票银行在企业当地时:1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。2、银行承兑汇票贴现银行和企业在出22-03-04 22:54:01 -

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背22-03-04 20:45:01

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背22-03-04 20:45:01 -

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背22-03-05 02:42:01

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背22-03-05 02:42:01 -

汇票是一种无条件支付的委托,有三个当事人:出票人、受票人、收款人。1、出票人(Drawer):是开立票据并将其交付给他人的法人、其它组织或者个人。出票人对持票人及正当持票人承担票据在提示付款或承兑时必须付款或者承兑的保证责任。收款人及正当持18-06-21 16:21:00

汇票是一种无条件支付的委托,有三个当事人:出票人、受票人、收款人。1、出票人(Drawer):是开立票据并将其交付给他人的法人、其它组织或者个人。出票人对持票人及正当持票人承担票据在提示付款或承兑时必须付款或者承兑的保证责任。收款人及正当持18-06-21 16:21:00 -

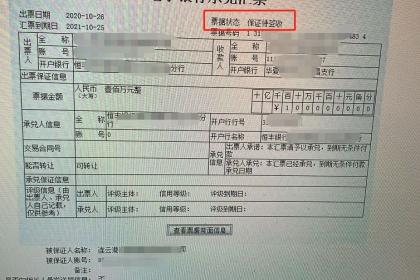

电子承兑汇票是电子商业汇票的子分类。电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现21-07-27 09:57:01

电子承兑汇票是电子商业汇票的子分类。电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现21-07-27 09:57:01 -

银行承兑汇票贴现流程详细介绍(一)、贴现业务受理1、持票人向开户行申请银行承兑汇票贴现,银行市场营销岗位客户经理根据持票人提出的业务类型结合自身的贴现业务政策决定是否接受持票人的业务申请。2、银行客户经理依据持票人的业务类型、期限、票面情况22-03-04 17:51:01

-

在商品交易中,销货人向购货人索取货款的汇票时,付款人必须在汇票的正面签“承兑”字样,加盖银行预留印鉴。在汇票到期前付款人应向开户银行交足票款。汇票到期后,银行凭票从付款单位帐户划转给收款人或贴现银行。汇票到期若付款人账户不足支付,开户银行将21-07-27 13:24:01

在商品交易中,销货人向购货人索取货款的汇票时,付款人必须在汇票的正面签“承兑”字样,加盖银行预留印鉴。在汇票到期前付款人应向开户银行交足票款。汇票到期后,银行凭票从付款单位帐户划转给收款人或贴现银行。汇票到期若付款人账户不足支付,开户银行将21-07-27 13:24:01 -

银行会计部门对银行信贷部门审查的内容进行复核,并审查汇票盖印及压印金额是否真实有效。审查无误后,按规定计算并在贴现凭证上填写贴现率、贴现利息和实付贴现金额。其中:贴现率——是国家规定的月贴现率;贴现利息——是指汇票持有人向银行申请贴现面额付22-03-04 19:21:01

银行会计部门对银行信贷部门审查的内容进行复核,并审查汇票盖印及压印金额是否真实有效。审查无误后,按规定计算并在贴现凭证上填写贴现率、贴现利息和实付贴现金额。其中:贴现率——是国家规定的月贴现率;贴现利息——是指汇票持有人向银行申请贴现面额付22-03-04 19:21:01