-

- 公司:

- 苏州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 苏州市城北西路1558号

本站共被浏览过 4034564 次

- 苏州承兑汇票贴现 162

- 苏州银行承兑汇票 326

- 苏州商业承兑汇票贴现 219

- 苏州乐元专业承兑汇票 115

- 苏州电子银行承兑汇票贴 330

- 苏州财务公司汇票贴现 238

- 电子承兑汇票多久到账3188阅读 2024-05-23 14:16:41

- 电子承兑汇票背书转让流程介绍2944阅读 2024-05-23 14:15:36

- 电子承兑汇票的办理指南如下2937阅读 2024-05-23 14:14:40

- 电子承兑汇票怎么办理流程2940阅读 2024-05-23 14:13:40

- 电子承兑如何接收3005阅读 2024-05-23 14:12:33

产品信息

您所在的位置:首页 > 详细信息

苏州商业财务承兑贴现费用,获得客户高度评价

2025-07-02 10:41:02 1258次浏览

价 格:面议

商业承兑汇票既可以由付款人签发,也可以由收款人签发。汇票根据承兑人的不同,商业汇票分为商业承兑汇票和银行承兑汇票。商业承兑汇票是指由付款人签发并承兑,或由收款人签发交由付款人承兑的汇票。 [2] 商业承兑汇票由银行以外的付款人承兑的票据。

该项业务适用于持未到期商业承兑汇票需现款支付的经工商行政管理部门(或主管机关)核准登记的信誉度较高,现金流较为充足,还款能力较强的企(事)业法人、其他经济组或个体工商户。

申请资料

1.经年检的营业执照或事业单位法人证书、组织机构代码证、贷款卡原件

2.背书连续、要式完整且未到期的商业承兑汇票

3.交易双方签订的真实、合法的商品或劳务交易合同原件,或其他能够证实商品或劳务交易关系真实性的书面证明

4.与出票人(或直接前手)之间的增值税发票原件

5.上年度及近期财务报表,以保证方式提供担保的还需提供保证人上年度及近期财务报表

6.贴现行认为需提交的其他资料。

商业承兑汇票是由出票人签发的,由银行以外的付款人承兑,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

商业承兑汇票的出票人为在银行开立存款帐户的法人以及其他组织,与付款人具有真实的委托付款关系,具有支付汇票金额的可靠资金来源。出票人不得签发无对价的商业汇票用以骗取银行或者其他票据当事人的资金。

-

是专注供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,滴灌实体经济,缓解小微企业“融资难融资贵问题”,构建智慧型供应链金融生态系统。提示承兑特点和注意事项如下: 1、提示承兑是汇24-05-31 19:33:01

是专注供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,滴灌实体经济,缓解小微企业“融资难融资贵问题”,构建智慧型供应链金融生态系统。提示承兑特点和注意事项如下: 1、提示承兑是汇24-05-31 19:33:01 -

银行承兑汇票贴现流程详细介绍(一)、贴现业务受理1、持票人向开户行申请银行承兑汇票贴现,银行市场营销岗位客户经理根据持票人提出的业务类型结合自身的贴现业务政策决定是否接受持票人的业务申请。2、银行客户经理依据持票人的业务类型、期限、票面情况22-03-05 05:06:01

银行承兑汇票贴现流程详细介绍(一)、贴现业务受理1、持票人向开户行申请银行承兑汇票贴现,银行市场营销岗位客户经理根据持票人提出的业务类型结合自身的贴现业务政策决定是否接受持票人的业务申请。2、银行客户经理依据持票人的业务类型、期限、票面情况22-03-05 05:06:01 -

银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺19-07-24 13:32:01

银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺19-07-24 13:32:01 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-04 17:27:01

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-04 17:27:01 -

票据优点1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,最大限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财20-01-19 11:06:01

票据优点1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,最大限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财20-01-19 11:06:01 -

背书格式编辑 背书是银行承兑汇票流通的主要方法,为使用票据的人广泛使用,完全背书是银行承兑汇票常见的正规背书。那么承兑汇票背书格式是怎样的呢?在银行承兑汇票背面个“背书人签章”栏内,由票据正面收款人签章,并填写被背书人单位正确全称,进行背22-03-05 02:15:01

背书格式编辑 背书是银行承兑汇票流通的主要方法,为使用票据的人广泛使用,完全背书是银行承兑汇票常见的正规背书。那么承兑汇票背书格式是怎样的呢?在银行承兑汇票背面个“背书人签章”栏内,由票据正面收款人签章,并填写被背书人单位正确全称,进行背22-03-05 02:15:01 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收18-06-13 11:57:15

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收18-06-13 11:57:15 -

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-05 00:27:01

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-05 00:27:01 -

签发汇票付款方按照双方签订的合同的规定,签发银行承兑汇票。银行承兑汇票一式三联,第一联为卡片,由承兑银行支付票款时作付出传票;第二联由收款人开户行向承兑银行收取票款时作联行往来账付出传票;第三联为存根联,由签发单位编制有关凭证。备注:付款单20-01-19 10:26:01

签发汇票付款方按照双方签订的合同的规定,签发银行承兑汇票。银行承兑汇票一式三联,第一联为卡片,由承兑银行支付票款时作付出传票;第二联由收款人开户行向承兑银行收取票款时作联行往来账付出传票;第三联为存根联,由签发单位编制有关凭证。备注:付款单20-01-19 10:26:01 -

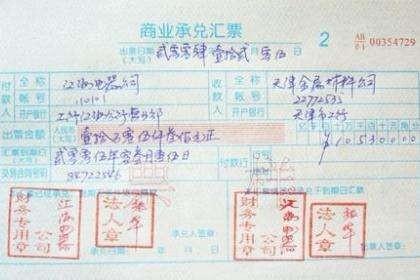

商业承兑汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或持票人的票据,由银行以外的付款人承兑的即为商业承兑汇票。商业承兑汇票是由银行以外的付款人承兑的票据。商业承兑汇票可以由付款人签发并承兑,也可以由收款人签发交由付款21-07-27 10:48:01

商业承兑汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或持票人的票据,由银行以外的付款人承兑的即为商业承兑汇票。商业承兑汇票是由银行以外的付款人承兑的票据。商业承兑汇票可以由付款人签发并承兑,也可以由收款人签发交由付款21-07-27 10:48:01 -

票据贴现平台是电子承兑汇票快速兑现的渠道,降低获取资金的成本,有助于缓解中小企业“融资难融资贵问题”,商票圈平台则是一家专业的供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,对接了24-05-31 17:18:01

票据贴现平台是电子承兑汇票快速兑现的渠道,降低获取资金的成本,有助于缓解中小企业“融资难融资贵问题”,商票圈平台则是一家专业的供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,对接了24-05-31 17:18:01 -

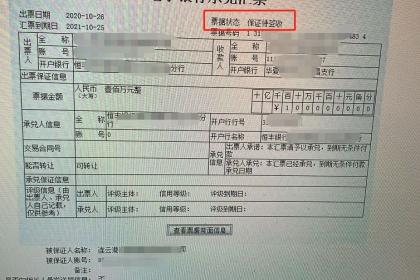

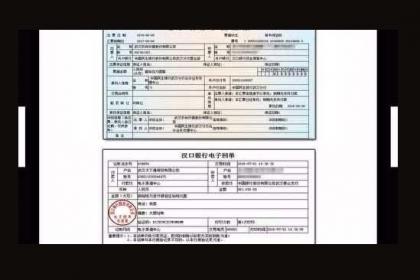

电子银行承兑汇票是在出票人(即承兑申请人)以数据电文形式向开户银行提出申请,经承兑银行审批并同意承兑后,保证承兑申请人在指定日期无条件支付确定金额给收款人或持票人的票据。电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现18-06-29 15:21:03

电子银行承兑汇票是在出票人(即承兑申请人)以数据电文形式向开户银行提出申请,经承兑银行审批并同意承兑后,保证承兑申请人在指定日期无条件支付确定金额给收款人或持票人的票据。电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现18-06-29 15:21:03 -

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-05-31 10:09:01

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-05-31 10:09:01 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-05 00:54:01

-

提示承兑是汇票中特有的票据行为。银行承兑汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。持票人向付款人提示承兑时,必须向付款人出示汇票,否则付款人可予以拒绝。并且这种拒绝不具有拒绝承兑的效力,持票人不得以此为18-06-21 16:17:59

提示承兑是汇票中特有的票据行为。银行承兑汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。持票人向付款人提示承兑时,必须向付款人出示汇票,否则付款人可予以拒绝。并且这种拒绝不具有拒绝承兑的效力,持票人不得以此为18-06-21 16:17:59 -

在商品交易中,销货人向购货人索取货款的汇票时,付款人必须在汇票的正面签“承兑”字样,加盖银行预留印鉴。在汇票到期前付款人应向开户银行交足票款。汇票到期后,银行凭票从付款单位帐户划转给收款人或贴现银行。汇票到期若付款人账户不足支付,开户银行将21-07-27 12:57:01

在商品交易中,销货人向购货人索取货款的汇票时,付款人必须在汇票的正面签“承兑”字样,加盖银行预留印鉴。在汇票到期前付款人应向开户银行交足票款。汇票到期后,银行凭票从付款单位帐户划转给收款人或贴现银行。汇票到期若付款人账户不足支付,开户银行将21-07-27 12:57:01 -

银行会计部门对银行信贷部门审查的内容进行复核,并审查汇票盖印及压印金额是否真实有效。审查无误后,按规定计算并在贴现凭证上填写贴现率、贴现利息和实付贴现金额。其中:贴现率——是国家规定的月贴现率;贴现利息——是指汇票持有人向银行申请贴现面额付22-03-04 19:30:01

银行会计部门对银行信贷部门审查的内容进行复核,并审查汇票盖印及压印金额是否真实有效。审查无误后,按规定计算并在贴现凭证上填写贴现率、贴现利息和实付贴现金额。其中:贴现率——是国家规定的月贴现率;贴现利息——是指汇票持有人向银行申请贴现面额付22-03-04 19:30:01 -

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-05-31 21:09:01

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-05-31 21:09:01 -

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-06-01 08:15:01

-

电子商业汇票是商业汇票的范畴,是电子化的商业汇票,电子商业承兑汇票具有交易效率高、风险低、管理方便等特点优点,以电子签名取代了实体签章,以网络传输取代人工传递,以计算机录入代替手工书写,实现了出票、流转、兑付等票据业务过程的完全电子化。票据24-05-31 23:33:01

电子商业汇票是商业汇票的范畴,是电子化的商业汇票,电子商业承兑汇票具有交易效率高、风险低、管理方便等特点优点,以电子签名取代了实体签章,以网络传输取代人工传递,以计算机录入代替手工书写,实现了出票、流转、兑付等票据业务过程的完全电子化。票据24-05-31 23:33:01