-

- 公司:

- 苏州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 苏州市城北西路1558号

本站共被浏览过 4034564 次

- 苏州承兑汇票贴现 162

- 苏州银行承兑汇票 326

- 苏州商业承兑汇票贴现 219

- 苏州乐元专业承兑汇票 115

- 苏州电子银行承兑汇票贴 330

- 苏州财务公司汇票贴现 238

- 电子承兑汇票多久到账3188阅读 2024-05-23 14:16:41

- 电子承兑汇票背书转让流程介绍2944阅读 2024-05-23 14:15:36

- 电子承兑汇票的办理指南如下2937阅读 2024-05-23 14:14:40

- 电子承兑汇票怎么办理流程2940阅读 2024-05-23 14:13:40

- 电子承兑如何接收3005阅读 2024-05-23 14:12:33

产品信息

您所在的位置:首页 > 详细信息

苏州电子银行承兑贴现办理,24小时接听您的电话

2025-07-11 11:25:01 1047次浏览

价 格:面议

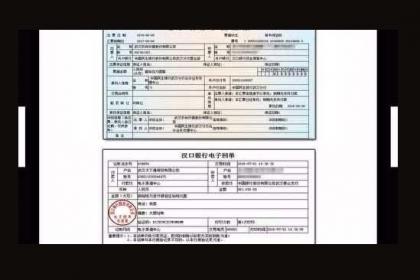

如被背书人先发起背书回复,则该背书申请按照被背书人的意思已签收或驳回,电子银行承兑背书人不能再撤销该背书申请。 电子银行承兑背书应当基于真实、合法的交易关系和债权债务关系,或以税收、继承、捐赠、股利分配等合法行为为基础。

电子银行承兑汇票背书必须记载下列事项: 一、背书人名称; 二、被背书人名称; 三、背书日期; 四、背书人签章。 在电子银行承兑出票人或背书人汇票上记载了“不得转让”事项的,电子商业汇票不得继续背书。票据在提示付款期后,不得进行转让背书。

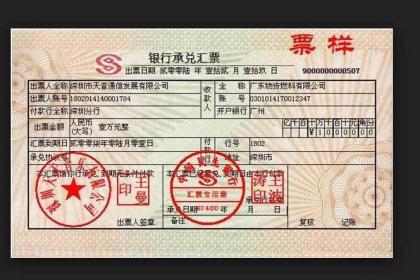

银行承兑汇票:

对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。相对于贷款融资可以明显降低财务费用。

银行承兑汇票的作用:由于银行承兑汇票业务是在银行结算业务基础上发展的、是以真实的商品交易为基础的银行信用活动,是银行信用对商业信用的发展和补充,因此,对于建立全国统一的票据市场,完善社会主义市场经济体制,对于增强银行服务功能,扩大商业银行的信用活动范围,对于促进卖方企业的商品销售,降低买方企业的经营成本,都具有积极的作用。银行承兑汇票在国民经济中的作用可以弥补商业信用的不足,防止因企业拖欠货款而形成“三角债”,有利于促进商品流通,加速社会资金的循环和周转等。

-

票据贴现平台是电子承兑汇票快速兑现的渠道,降低获取资金的成本,有助于缓解中小企业“融资难融资贵问题”,商票圈平台则是一家专业的供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,对接了24-06-01 09:45:01

票据贴现平台是电子承兑汇票快速兑现的渠道,降低获取资金的成本,有助于缓解中小企业“融资难融资贵问题”,商票圈平台则是一家专业的供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,对接了24-06-01 09:45:01 -

票据贴现计算公式分为两种情况,一种情况是不带息票据贴现,另一种情况是带息票据的贴现,种的计算公式是:贴现利息=票据面值×贴现率×贴现期,第二种则是:贴现利息=票据到期值×贴现率×贴现天数÷360,通过这些计算公式,相信大家都知道如何计算啦,24-06-01 09:42:01

票据贴现计算公式分为两种情况,一种情况是不带息票据贴现,另一种情况是带息票据的贴现,种的计算公式是:贴现利息=票据面值×贴现率×贴现期,第二种则是:贴现利息=票据到期值×贴现率×贴现天数÷360,通过这些计算公式,相信大家都知道如何计算啦,24-06-01 09:42:01 -

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-06-01 09:39:01

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-06-01 09:39:01 -

票据贴现计算公式分为两种情况,一种情况是不带息票据贴现,另一种情况是带息票据的贴现,种的计算公式是:贴现利息=票据面值×贴现率×贴现期,第二种则是:贴现利息=票据到期值×贴现率×贴现天数÷360,通过这些计算公式,相信大家都知道如何计算啦,24-06-01 09:36:01

票据贴现计算公式分为两种情况,一种情况是不带息票据贴现,另一种情况是带息票据的贴现,种的计算公式是:贴现利息=票据面值×贴现率×贴现期,第二种则是:贴现利息=票据到期值×贴现率×贴现天数÷360,通过这些计算公式,相信大家都知道如何计算啦,24-06-01 09:36:01 -

电子商业汇票是商业汇票的范畴,是电子化的商业汇票,电子商业承兑汇票具有交易效率高、风险低、管理方便等特点优点,以电子签名取代了实体签章,以网络传输取代人工传递,以计算机录入代替手工书写,实现了出票、流转、兑付等票据业务过程的完全电子化。票据24-06-01 09:33:01

电子商业汇票是商业汇票的范畴,是电子化的商业汇票,电子商业承兑汇票具有交易效率高、风险低、管理方便等特点优点,以电子签名取代了实体签章,以网络传输取代人工传递,以计算机录入代替手工书写,实现了出票、流转、兑付等票据业务过程的完全电子化。票据24-06-01 09:33:01 -

票据贴现平台是电子承兑汇票快速兑现的渠道,降低获取资金的成本,有助于缓解中小企业“融资难融资贵问题”,商票圈平台则是一家专业的供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,对接了24-06-01 09:30:01

票据贴现平台是电子承兑汇票快速兑现的渠道,降低获取资金的成本,有助于缓解中小企业“融资难融资贵问题”,商票圈平台则是一家专业的供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,对接了24-06-01 09:30:01 -

企业融资是中小企业发展重要的手段,而我国中小企业融资难一直是制约其发展的瓶颈。造成这种情况的原因是多方面的,其中一个重要因素是企业对中小企业融资工具知之甚少或利用不佳。目前,承兑汇票融资是众多企业融资比较好的一种方式,采用银行承兑汇票贴现融24-06-01 09:27:01

-

是专注供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,滴灌实体经济,缓解小微企业“融资难融资贵问题”,构建智慧型供应链金融生态系统。票据贴现计算公式分为两种情况,一种情况是不带息票24-06-01 09:24:01

是专注供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,滴灌实体经济,缓解小微企业“融资难融资贵问题”,构建智慧型供应链金融生态系统。票据贴现计算公式分为两种情况,一种情况是不带息票24-06-01 09:24:01 -

票据贴现计算公式分为两种情况,一种情况是不带息票据贴现,另一种情况是带息票据的贴现,种的计算公式是:贴现利息=票据面值×贴现率×贴现期,第二种则是:贴现利息=票据到期值×贴现率×贴现天数÷360,通过这些计算公式,相信大家都知道如何计算啦,24-06-01 09:21:01

票据贴现计算公式分为两种情况,一种情况是不带息票据贴现,另一种情况是带息票据的贴现,种的计算公式是:贴现利息=票据面值×贴现率×贴现期,第二种则是:贴现利息=票据到期值×贴现率×贴现天数÷360,通过这些计算公式,相信大家都知道如何计算啦,24-06-01 09:21:01 -

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-06-01 09:18:01

-

提示承兑特点和注意事项如下: 1、提示承兑是汇票中特有的票据行为。 2、商业承兑汇票可以由付款人签发并承兑,也可以由收款人签发交由付款人承兑。银行承兑汇票应由在银行开立存款帐户的存款人签发。 3、商业汇票可以在出票时向付款人提示承兑后24-06-01 09:15:01

-

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-06-01 09:12:01

-

票据贴现计算公式分为两种情况,一种情况是不带息票据贴现,另一种情况是带息票据的贴现,种的计算公式是:贴现利息=票据面值×贴现率×贴现期,第二种则是:贴现利息=票据到期值×贴现率×贴现天数÷360,通过这些计算公式,相信大家都知道如何计算啦,24-06-01 09:09:01

票据贴现计算公式分为两种情况,一种情况是不带息票据贴现,另一种情况是带息票据的贴现,种的计算公式是:贴现利息=票据面值×贴现率×贴现期,第二种则是:贴现利息=票据到期值×贴现率×贴现天数÷360,通过这些计算公式,相信大家都知道如何计算啦,24-06-01 09:09:01 -

对于开票企业来说,利用开具商业承兑汇票背书给其供货的供应商,不仅可以延迟其向供应企业支付货款的时间,有效降低企业内部资金的流动性风险,还能节约商票承兑前资金使用的费用;同时,对于承兑人来说,以商业信誉购买商品,节约营运资金和资金成本,省去了24-06-01 09:06:01

-

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-06-01 09:03:02

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-06-01 09:03:02 -

票据贴现平台是电子承兑汇票快速兑现的渠道,降低获取资金的成本,有助于缓解中小企业“融资难融资贵问题”,商票圈平台则是一家专业的供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,对接了24-06-01 09:00:01

票据贴现平台是电子承兑汇票快速兑现的渠道,降低获取资金的成本,有助于缓解中小企业“融资难融资贵问题”,商票圈平台则是一家专业的供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,对接了24-06-01 09:00:01 -

是专注供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,滴灌实体经济,缓解小微企业“融资难融资贵问题”,构建智慧型供应链金融生态系统。票据贴现计算公式分为两种情况,一种情况是不带息票24-06-01 08:57:01

-

票据贴现计算公式分为两种情况,一种情况是不带息票据贴现,另一种情况是带息票据的贴现,种的计算公式是:贴现利息=票据面值×贴现率×贴现期,第二种则是:贴现利息=票据到期值×贴现率×贴现天数÷360,通过这些计算公式,相信大家都知道如何计算啦,24-06-01 08:54:01

票据贴现计算公式分为两种情况,一种情况是不带息票据贴现,另一种情况是带息票据的贴现,种的计算公式是:贴现利息=票据面值×贴现率×贴现期,第二种则是:贴现利息=票据到期值×贴现率×贴现天数÷360,通过这些计算公式,相信大家都知道如何计算啦,24-06-01 08:54:01 -

票据贴现计算公式分为两种情况,一种情况是不带息票据贴现,另一种情况是带息票据的贴现,种的计算公式是:贴现利息=票据面值×贴现率×贴现期,第二种则是:贴现利息=票据到期值×贴现率×贴现天数÷360,通过这些计算公式,相信大家都知道如何计算啦,24-06-01 08:51:01

-

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-06-01 08:48:01

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-06-01 08:48:01