-

- 公司:

- 苏州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 苏州市城北西路1558号

本站共被浏览过 4034564 次

- 苏州承兑汇票贴现 162

- 苏州银行承兑汇票 326

- 苏州商业承兑汇票贴现 219

- 苏州乐元专业承兑汇票 115

- 苏州电子银行承兑汇票贴 330

- 苏州财务公司汇票贴现 238

- 电子承兑汇票多久到账3188阅读 2024-05-23 14:16:41

- 电子承兑汇票背书转让流程介绍2944阅读 2024-05-23 14:15:36

- 电子承兑汇票的办理指南如下2937阅读 2024-05-23 14:14:40

- 电子承兑汇票怎么办理流程2940阅读 2024-05-23 14:13:40

- 电子承兑如何接收3005阅读 2024-05-23 14:12:33

产品信息

您所在的位置:首页 > 详细信息

昆山银行承兑贴现,收费更低服务更好

2025-07-03 07:52:02 2808次浏览

价 格:面议

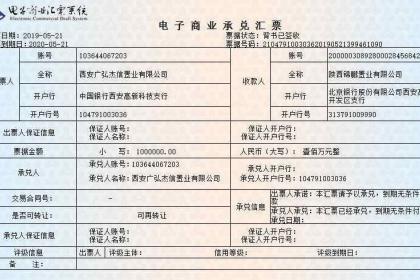

电子银行承兑汇票背书是指电子银行承兑汇票背书人依法将电子票据交付被背书人的行为。电子银行承兑汇票通过电子化的手段完成票据流转,电子银行承兑汇票背书人通过网上银行、银行柜台或其他电子终端登录,录入背书申请信息(包括票据信息、背书人信息、被背书人信息),使用背书人的数字证书加盖电子签名; 电子银行承兑汇票背书背书流转,在被背书人发起回复之前,背书人和被背书人均可操作票据,背书人可撤销背书申请,被背书人可回复(签收或驳回)背书申请。此时,系统按照时间优先的原则进行处理:如背书人先撤销背书申请,则该背书申请已撤销,被背书人不能再进行背书回复操作;如被背书人先发起背书回复,则该背书申请按照被背书人的意思已签收或驳回,电子银行承兑背书人不能再撤销该背书申请。 电子银行承兑背书应当基于真实、合法的交易关系和债权债务关系,或以税收、继承、捐赠、股利分配等合法行为为基础。 电子银行承兑汇票背书必须记载下列事项: 一、背书人名称; 二、被背书人名称; 三、背书日期; 四、背书人签章。 在电子银行承兑出票人或背书人汇票上记载了“不得转让”事项的,电子商业汇票不得继续背书。票据在提示付款期后,不得进行转让背书。

-

是专注供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,滴灌实体经济,缓解小微企业“融资难融资贵问题”,构建智慧型供应链金融生态系统。提示承兑特点和注意事项如下: 1、提示承兑是汇24-05-31 12:54:01

是专注供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,滴灌实体经济,缓解小微企业“融资难融资贵问题”,构建智慧型供应链金融生态系统。提示承兑特点和注意事项如下: 1、提示承兑是汇24-05-31 12:54:01 -

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-04 23:51:01

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-04 23:51:01 -

商业承兑汇票的包买 一、银行根据包买申请人(持票人)的申请,无追索权的买入其持有的、符合银行规定条件的企业承兑的远期商业承兑汇票的行为,就是商业承兑汇票包买。 二、适合商业承兑汇票包买的企业类型 主要为财务制度较为严格、大型的外商投资22-03-04 17:36:01

商业承兑汇票的包买 一、银行根据包买申请人(持票人)的申请,无追索权的买入其持有的、符合银行规定条件的企业承兑的远期商业承兑汇票的行为,就是商业承兑汇票包买。 二、适合商业承兑汇票包买的企业类型 主要为财务制度较为严格、大型的外商投资22-03-04 17:36:01 -

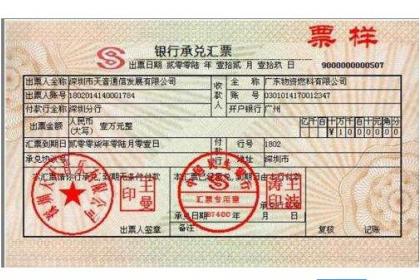

银行承兑是银行对承兑申请人作出的保证在汇票到期日向持票人支付票款的承诺。由银行承诺的商业汇票即为银行承兑汇票。承兑办法是:承兑申请人持票和购销合同向其开户银行提出申请,银行在审查后,如同意,即与申请人签订承兑契约,并在汇票上签章。银行承兑汇21-07-27 09:03:01

银行承兑是银行对承兑申请人作出的保证在汇票到期日向持票人支付票款的承诺。由银行承诺的商业汇票即为银行承兑汇票。承兑办法是:承兑申请人持票和购销合同向其开户银行提出申请,银行在审查后,如同意,即与申请人签订承兑契约,并在汇票上签章。银行承兑汇21-07-27 09:03:01 -

我们都知道,商票需要到期兑付的。为什么要贴现?因为你急需用钱或者不想等票据到期兑现,这时候你就要请票贩子,也就是商票中介来贴现了。商票中介会告诉你,你需要扣除商票金额的10%,也就是贴现费(影响贴现费的因素很多,商票和银票贴现费差别很大)。24-06-01 05:30:01

我们都知道,商票需要到期兑付的。为什么要贴现?因为你急需用钱或者不想等票据到期兑现,这时候你就要请票贩子,也就是商票中介来贴现了。商票中介会告诉你,你需要扣除商票金额的10%,也就是贴现费(影响贴现费的因素很多,商票和银票贴现费差别很大)。24-06-01 05:30:01 -

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 19:18:01

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 19:18:01 -

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-05-31 12:03:01

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-05-31 12:03:01 -

电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现等一切票据行为均在电子商业汇票系统上21-07-27 13:27:01

电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现等一切票据行为均在电子商业汇票系统上21-07-27 13:27:01 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-04 17:30:01

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-04 17:30:01 -

承兑银行按票面金额的一定比例向申请人收取手续费。中国承兑手续费比率为0.5~1%之间,每笔不足5元的按5元计收。汇票一经承兑,申请人即应于汇票到期前将票款足额交存其开户行。银行俟到期日凭票将款项划给收款人或贴现银行。银行承兑汇票票面必须记载21-07-27 10:27:01

承兑银行按票面金额的一定比例向申请人收取手续费。中国承兑手续费比率为0.5~1%之间,每笔不足5元的按5元计收。汇票一经承兑,申请人即应于汇票到期前将票款足额交存其开户行。银行俟到期日凭票将款项划给收款人或贴现银行。银行承兑汇票票面必须记载21-07-27 10:27:01 -

票据贴现计算公式分为两种情况,一种情况是不带息票据贴现,另一种情况是带息票据的贴现,种的计算公式是:贴现利息=票据面值×贴现率×贴现期,第二种则是:贴现利息=票据到期值×贴现率×贴现天数÷360,通过这些计算公式,相信大家都知道如何计算啦,24-06-01 07:39:01

票据贴现计算公式分为两种情况,一种情况是不带息票据贴现,另一种情况是带息票据的贴现,种的计算公式是:贴现利息=票据面值×贴现率×贴现期,第二种则是:贴现利息=票据到期值×贴现率×贴现天数÷360,通过这些计算公式,相信大家都知道如何计算啦,24-06-01 07:39:01 -

银行承兑汇票是有价凭证、无因凭证,可以基于给付对价原则进行背书转让,从而实现银行承兑汇票支付功能、结算功能。例如,甲公司持有一张200万未到期银行承兑汇票,因甲公司向乙公司购买了价值200万的商品,如双方同意以银行承兑汇票方式结算,那么甲公21-07-27 10:21:01

银行承兑汇票是有价凭证、无因凭证,可以基于给付对价原则进行背书转让,从而实现银行承兑汇票支付功能、结算功能。例如,甲公司持有一张200万未到期银行承兑汇票,因甲公司向乙公司购买了价值200万的商品,如双方同意以银行承兑汇票方式结算,那么甲公21-07-27 10:21:01 -

重要属性1.贴现金额:实付贴现金额按票面金额扣除贴现日至汇票到期前一日的利息计算。2.期限:商业承兑汇票贴现期限自贴现之日起至汇票到期日止,长期限不超过12个月。3.利率:贴现利率采取在再贴现利率基础上加百分点的方式生成,加点幅度由中国人民21-07-27 10:42:01

重要属性1.贴现金额:实付贴现金额按票面金额扣除贴现日至汇票到期前一日的利息计算。2.期限:商业承兑汇票贴现期限自贴现之日起至汇票到期日止,长期限不超过12个月。3.利率:贴现利率采取在再贴现利率基础上加百分点的方式生成,加点幅度由中国人民21-07-27 10:42:01 -

商业承兑汇票既可以由付款人签发,也可以由收款人签发。汇票根据承兑人的不同,商业汇票分为商业承兑汇票和银行承兑汇票。商业承兑汇票是指由付款人签发并承兑,或由收款人签发交由付款人承兑的汇票。 [2] 商业承兑汇票由银行以外的付款人承兑的票据。121-07-27 10:48:01

-

分机构类型看,国有银行、城商行贴现金额同比分别增长14.96%和13.66%,较全市场平均增速分别高3.03个和1.73个百分点;股份制银行和农村金融机构贴现金额同比分别增长10.97%和2.81%,较全市场平均增速分别低 0.96个和9.24-05-31 12:39:01

-

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 18:42:01

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 18:42:01 -

银行承兑汇票贴现优点:1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,最大限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资19-07-24 11:46:01

银行承兑汇票贴现优点:1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,最大限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资19-07-24 11:46:01 -

企业融资是中小企业发展重要的手段,而我国中小企业融资难一直是制约其发展的瓶颈。造成这种情况的原因是多方面的,其中一个重要因素是企业对中小企业融资工具知之甚少或利用不佳。目前,承兑汇票融资是众多企业融资比较好的一种方式,采用银行承兑汇票贴现融24-06-01 04:54:01

企业融资是中小企业发展重要的手段,而我国中小企业融资难一直是制约其发展的瓶颈。造成这种情况的原因是多方面的,其中一个重要因素是企业对中小企业融资工具知之甚少或利用不佳。目前,承兑汇票融资是众多企业融资比较好的一种方式,采用银行承兑汇票贴现融24-06-01 04:54:01 -

电子商业汇票是商业汇票的范畴,是电子化的商业汇票,电子商业承兑汇票具有交易效率高、风险低、管理方便等特点优点,以电子签名取代了实体签章,以网络传输取代人工传递,以计算机录入代替手工书写,实现了出票、流转、兑付等票据业务过程的完全电子化。票据24-05-31 10:48:02

-

商业承兑汇票是商业汇票的一种。是指收款人开出经付款人承兑,或由付款人开出并承兑的汇票。使用汇票的单位必须是在商业银行开立账户的法人,要以合法的商品交易为基础,而且汇票经承兑后,承兑人(即付款人)便负有到期无条件支付票款的责任,同时汇票可以向21-07-27 11:00:01

商业承兑汇票是商业汇票的一种。是指收款人开出经付款人承兑,或由付款人开出并承兑的汇票。使用汇票的单位必须是在商业银行开立账户的法人,要以合法的商品交易为基础,而且汇票经承兑后,承兑人(即付款人)便负有到期无条件支付票款的责任,同时汇票可以向21-07-27 11:00:01